Quelles sont les autorisations préalables à obtenir pour lancer une fintech en Afrique francophone ?

Quelles sont les autorisations préalables à obtenir avant de lancer son activité ? Quelles sont les démarches à réaliser ? Vous êtes entrepreneur en Afrique francophone et vous souhaitez lancer une fintech, mobile money, néo-banque, crypto ou plateforme de crowdfunding ? Nous répondons à vos questions.

Vous êtes entrepreneur en Afrique francophone ? Vous souhaitez lancer une fintech mais vous ne savez pas par où commencer ? Vous savez que certaines fintechs sont soumises à des autorisations préalables et vous ignorez si cela sera votre cas ?

Vous vous reconnaissez ? Alors, vous êtes bien tombé ! Dans cet article, on essaie de vous donner quelques pistes pour vous aider à y voir plus clair dans ce millefeuille réglementaire.

Il faut tout d'abord comprendre que les règles seront complètement différentes en fonction de l'activité que vous souhaitez développer.

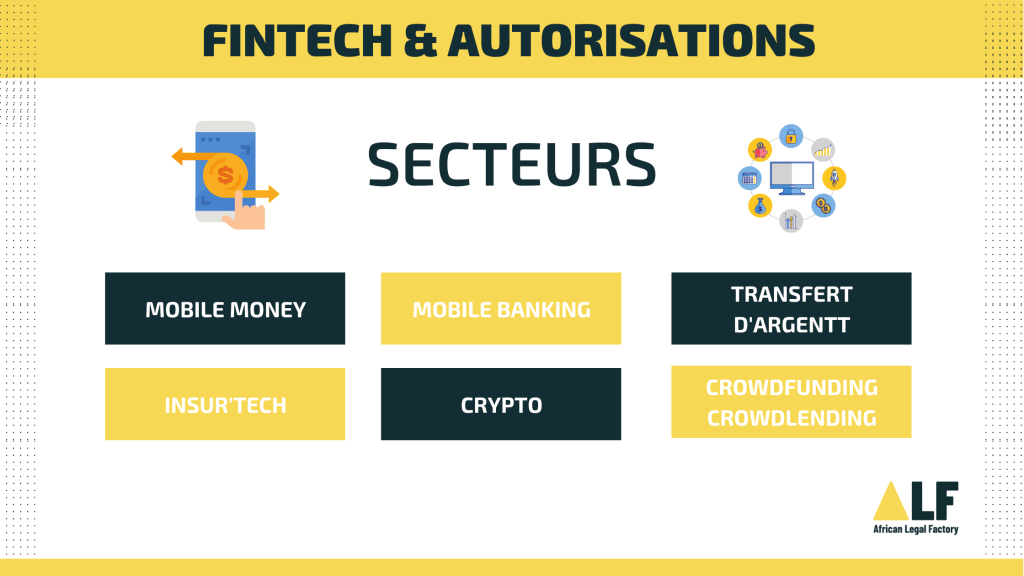

Dans le cadre de cet article, nous revenons sur le régime applicable au lancement d'une activité dans :

- L'émission et la distribution de monnaie électronique, Mobile Money ;

- Le Mobile Banking, les dépôts et les retraits ;

- L'activité de transfert d'argent rapide ;

- Les activités dans l'Assurtech ;

- La mise à disposition et la gestion de Cryptoactifs ; et

- Le Crowdfunding et le Crowdlending.

1. Émission et distribution de monnaie électronique, Mobile Money

Tout d'abord, il convient de noter que cette activité est formellement encadrée au niveau des Autorités de régulation et de Supervision des pays d'Afrique francophone, en particulier dans l'Union Monétaire Ouest Africaine (UMOA), la Communauté Economique et Monétaire de l'Afrique Centrale (CEMAC) ainsi qu'au Burundi, aux Comores, à Djibouti et à Madagascar.

Quel agrément faut-il en général obtenir pour pouvoir émettre de la monnaie électronique ?

Pour pouvoir émettre et distribuer de la monnaie électronique, les FinTechs doivent solliciter en toute autonomie un agrément individuel en qualité d'établissement de monnaie électronique auprès de l'Autorité de régulation, en général, la banque centrale et/ou toute autre Autorité indiquée dans la réglementation.

Pour obtenir cet agrément en qualité d'établissement de monnaie électronique il faut remplir les obligations essentielles ci-après qui peuvent être renforcées d'une juridiction à une autre :

- la constitution légale de l'établissement sous forme de Sociétés Anonymes ou de Sociétés à Responsabilité Limitée Pluripersonnelles, de Mutuelles, de Coopératives ou de Groupements d'Intérêt Economique ;

- l'établissement du siège social dans la juridiction cible d'activité et la limitation exclusive de l'objet social à l'activité d'émission de monnaie électronique ;

- La dotation d'un capital social minimum respectant les seuils réglementaires (ex: 300 millions de FCFA dans la zone UMOA) ;

- la domiciliation sans délai des fonds représentant la contrepartie de la monnaie électronique dans un compte bancaire exclusivement dédié à cette fin dans la juridiction cible ;

- la fourniture de projet(s) de contrat pour l'ouverture de compte(s) de cantonnement des fonds reçus en contrepartie de la monnaie électronique en circulation ;

- la fourniture de projet de contrat d'utilisation des services offerts aux clients et la mise en place d'un dispositif de gestion des réclamations des clients et acteurs concernés ;

- la fourniture de prévisions d'activités et de projections financières sur au moins trois (3) ans de l'activité, selon des hypothèses de sensibilité pessimiste, modeste et optimiste ;

- le respect des exigences réglementaires relatives aux spécifications techniques des solutions d'émission de monnaie électronique pour (i) assurer une haute disponibilité de la plate-forme, (ii) préserver l'intégrité des messages, (iii) maintenir la confidentialité des informations, (iv) garantir l'authenticité des transactions et (v) assurer la non-répudiation des transactions ;

- la mise en place d'un dispositif éprouvé de continuité des opérations ;

- la mise en œuvre d'une stratégie de gestion des risques ;

- la prise de dispositions techniques et opérationnelles pour faciliter l'interopérabilité avec d'autres systèmes de paiement ;

- la fourniture de la preuve de l'existence d'une piste d'audit permettant d'assurer une traçabilité des opérations depuis l'origine de l'ordre de paiement jusqu'à son dénouement ;

- la conformité du dossier d'agrément aux canevas et aux procédures éventuelles définies par les banques centrales.

Il est très compliqué pour une startup de réussir à parvenir à répondre à ces exigences dès son lancement. C'est la raison pour laquelle, pour pouvoir opérer dans ce service, les FinTechs doivent en général nouer des partenariats, en qualité d'opérateurs techniques en relation avec des établissements émetteurs agréés (institutions bancaires, de paiement et de microfinance) en qualité d'émetteur et de distributeurs de monnaies électroniques.

Afin de pouvoir agir en qualité d'opérateur technique il faut conclure un accord de partenariat avec un établissement émetteur agréé. Cette collaboration doit se limiter au traitement technique de la monnaie électronique ou à sa distribution, sous la responsabilité de l'émetteur. Dans ce cas, les actions de communication du partenaire technique ou toute autre action à l'endroit du public doivent indiquer l'établissement émetteur. La responsabilité de l'émission de monnaie électronique ne peut être externalisée auprès d'un opérateur technique.

Existe-il d'autres obligations pour les établissements de paiement relatives au lancement d'un nouveau produit ?

Au niveau réglementaire, les banques et les établissements de paiement sont généralement tenus d'informer la Banque Centrale avant le démarrage de leurs activités d'émission de monnaie électronique ou la commercialisation auprès du grand public, de tout nouveau service lié à la monnaie électronique. Ce délai est par exemple de deux mois au sein de l'UMOA.

Cela permet aux autorités de régulation d'analyser suffisamment la conformité des services à déployer et de formuler des recommandations.

Le dossier d'information relative au lancement de ce nouveau projet doit comporter essentiellement :

- une note de présentation détaillée du projet ;

- les modalités de gestion des réclamations de la clientèle ;

- les mesures prises pour le respect des dispositions relatives à la lutte contre le blanchiment des capitaux et le financement du terrorisme ;

- un document descriptif des acteurs impliqués ;

- les processus opérationnels du produit ou du service offert ;

- la cartographie des risques et les mesures de prudence inhérentes à l'utilisation du produit ou du service offert ;

- un projet de contrat d'utilisation du (es) produit(s) ou du (es) service(s) offert(s) ;

- tout autre projet de contrat de partenariat indiqué dans le dossier et faisant ressortir, entre autres, la grille tarifaire des services proposés.

2. Mobile Banking, Dépôts, retraits

L'exercice des activités suivantes en Afrique francophone nécessitent généralement une demande d'agrément bancaire formelle auprès des autorités de régulation et de supervision :

- banque digitale (néo-banque),

- banque en ligne (établissement classique présentant une transformation digitale partielle),

- activité de collecte de l'épargne et de retraits.

Besoin d'accompagnement juridique pour votre fintech ?

Si vous souhaitez être accompagné·e pour structurer votre fintech (création de société, agrément, conformité, levée de fonds), remplissez ce questionnaire et nous reviendrons vers vous rapidement.

3. Transfert rapide d'argent

L'activité de transfert rapide d'argent, relève dans la plupart des pays d'Afrique francophone de la réglementation applicable à la gestion et la mise à disposition de moyens de paiement et/ou de la réception des fonds du public.

A cet égard, les FinTechs pour exercer ces opérations doivent généralement solliciter un agrément bancaire en qualité de prestataire habilité.

A défaut d'obtention de cet agrément, les fintech peuvent travailler avec des institutions possédant cet agrément en qualité de mandataire. Ce mandat doit en revanche être validé par les Autorités de tutelle (Banque Centrale et/ou démembrements étatiques faisant office d'organe de contrôle).

4. Assurance « InsurTech »

Ce secteur est marqué par l'absence de cadre réglementaire et juridique spécifique à l'innovation digitale dans les opérations d'assurance à ce jour en grande majorité en Afrique francophone. Toutefois, plusieurs régulateurs ont entamé des réflexions sur le sujet. Au titre des initiatives identifiées, il est relevé des travaux en cours, visant un projet de règlement sur les assurances électroniques au niveau de la Conférence Interafricaine des Marchés d'Assurance (CIMA).

Compte tenu de ces réalités réglementaires, les FinTechs ou Start-up opérant en Afrique francophone devraient se conformer aux réglementations et aux Codes des Assurances traditionnelles en vigueur pour solliciter une autorisation d'exercice. En complément, elles devraient également veiller à justifier auprès du régulateur, l'intérêt du modèle d'affaire 100% digital adopté, permettant d'innover l'offre de produits d'assurance.

5. Mise à disposition et gestion de crypto-actifs (crypto-monnaie)

Les crypto-monnaies font actuellement l'objet de réflexions approfondies au niveau des régulateurs d'Afrique francophone. Ces derniers multiplient les efforts de sensibilisation à l'attention des agents économiques sur les risques potentiels liés à l'utilisation des Crypto-monnaies. Ainsi, la gestion de crypto-actifs échapperait à l'encadrement réglementaire en vigueur, contrairement à l'activité bancaire formelle de crédit ou de paiement.

Par conséquent, il est fortement recommandé pour les acteurs de la crypto-monnaie de solliciter l'avis formel des Autorités de régulation et de supervision sur leurs projets, modèles d'affaires et produits afin d'éviter des éventuelles sanctions pour exercice d'activités illégales ou pour risques de blanchiment de capitaux et de financement du terrorisme.

6. Crowdfunding et Crowdlending

L'absence de réglementation spécifique en matière de financement participatif ne milite pas favorablement pour la vulgarisation de cette activité en Afrique francophone. Cependant, les réflexions sont très avancées au niveau des régulateurs des marchés bancaires et des capitaux afin de proposer un encadrement juridique adapté. Certains pays comme le Maroc et la Tunisie ont toutefois déjà bien avancé sur le sujet.

En tout état de cause, il est recommandé à ce stade aux promoteurs de plateforme de financement participatif ou Crowdfunding en Afrique francophone, de se rapprocher des Autorités de régulation et de supervision pour solliciter un avis et une autorisation formelle (Banque Centrale et/ou démembrements étatiques faisant office d'organe de contrôle).

A titre de conclusion, le cadre réglementaire applicable aux fintechs est encore en cours de construction et devrait subir prochainement de nombreuses évolutions. Les descriptions ci-dessus ne visent qu'à donner un aperçu des règles majoritairement applicables en Afrique de l'Ouest. Il est impératif de vérifier pour chaque pays visé, la réglementation nationale et régionale applicable.

🔜 Une fois constituée, la fintech est soumise à des obligations réglementaires en matière de cybersécurité, de protection des données personnelles ou encore de lutte contre le blanchiment d'argent. Pour obtenir des informations sur ces éléments n'hésitez pas à consulter cet article.

🚨 Les éléments listés ci-dessus ne constituent pas un conseil d'avocat. Afin d'avoir un avis juridique sur votre situation ou projet, nous vous recommandons de vous rapprocher d'un avocat.

Prêt à lancer votre fintech en Afrique francophone ?

Que vous lanciez une activité de mobile money, néo-banque, transfert d'argent, insurtech, crypto ou crowdfunding, nos avocats vous accompagnent dans la structuration juridique et les démarches d'agrément. Remplissez ce questionnaire et nous reviendrons vers vous rapidement.